05/06 UP-update.

La lavandaia, dopotutto, non fa di lavoro la lavandaia. Avendo altro da fare, ha accumulato un cesto di bucato da fare gigantesco. Come saprete, ora un governo ce l’abbiamo, gli apprendisti stregoni ( tutte le parti interessate, nessuno escluso) impauriti dallo sconquasso, si sono precipitati a metterci una pezza, hanno nominato un governo tendenzialmente di destra, ed hanno partecipato, con contorno di reciproche pacche sulle spalle, virtuali e non alla festa della repubblica. Consentitemi la r minuscola, per rispetto alla Repubblica che dovremmo essere.

Il ministro dell’economia pare un tipo tranquillo, non fosse che i suoi principali consiglieri e probabili sottosegretari, Bagnai e Siri sono teorizzatori della brexit come piano A e non come piano B. Per fortuna il mercato si è annoiato e per ora ci lascia in pace.

28/05 Update: MAI lasciare un post a mezzo durante un psicodramma: Questo weekend, come saprete, il nostro esimio Presidente della Repubblica, dopo un braccio di ferro durato almeno 48 ore, ha rifiutato di nominare un Ministro dell’economia considerato antitedesco e, peggio ancora, antieuro. E’ una bufala, ed anche grossa, A meno che essere a favore della verità e della realtà non sia di per se antitedesco, ma questo lo vedremo in un prossimo post.

A quanto pare, Mattarella ha rifiutato di nominare qualunque personalità alternativa che fosse analogamente critica della attuale situazione europea. Per due partiti che si sono presentati ed hanno vinto in nome di un cambiamento storico, in nome di una decisa rottura con i governi degli ultimi dieci anni era semplicemente una patata troppo grossa da ingoiare. Il Presidente del consiglio incaricato si è dimesso, Luigi Di Maio ha chiesto la messa in stato di accusa del Presidente della Repubblica, che ne frattempo ha nominato Cottarelli, ex dirigente del fondo monetario internazionale, ex “Mr. Tagli” del governo Letta… che si presenterà in parlamento per ricevere una sfiducia e quindi portare l’Italia alle urne, con il governo attuale prorogato per l’ordinarietà. Non potendo fare una manovrina correttiva che ci chiede l’Europa, scatteranno le clausole di garanzia etc etc etc. Se non è un colpo di Stato, poco ci manca, ne giova ricordare precedenti profondamente diversi di governi Berlusconi, Letta, etc etc. Un bel disastro, comunque una la voglia vedere. Si è almeno calato il velo di ipocrisia su quali sia la situazione dell’Italia in Europa ed il suo livello di libertà reale.

Detto questo, riprendiamo il post originale, che è da un lato superato dagli eventi, dall’altro, per i fatti che espone quanto mai di attualità.

Il debito lo spread e la lavandaia

Ricomincia il tormentone. Puntuale come la pioggia Marzolina e le alluvioni Ottobrine, Mentre ci dipaniamo tra un curriculum e l’altro, dei nostri futuri governanti, mentre si vanno ad intervistare ex mogli, si disseppelliscono cartelle esattoriali, si disquisisce sulle scarpe, sul taglio dei capelli, su quanto detto o letto o semplicemente studiato da coloro che dovrebbero governarci, in mancanza di notizie che rassicurino l’Europa sul fatto che, per la cinquantesima volta, in Italia ci sia un governo succube, possibilmente debole, meglio ancora se complice e pronube, è ripartito il tormentone dello Spread, del deficit, del debito. prevalentemente con il pilota automatico. Ovvero senza approfondire un filo, senza nemmeno sforzarsi un attimo di capire, senza chiedersi se, dopo tutto, il meccanismo proposto: mancata fiducia internazionale nel governo italico prossimo venturo, sia un buon motivo per la risalita del suddetto spread.

La lavandaia, a questo punto , stufa di tutto questo inutile ed anche un poco ridicolo bla bla, ha deciso di dare il suo modestissimo contributo, per quanto possono le sue deboli capacità. Pulite le mani sul grembiule, annodato il fazzoletto in testa, Si comincia.

Prima cosa: i tassi tedeschi. La Germania è un paese affidabile, con i conti in ordine, quindi può emettere bond a tasso bassissimo e piazzarli tutti.

Noi siamo il paese di Arlecchino, pulcinella, Pantalone ( 60 milioni di pantalone, veramente), pizza, ammore, mamma, mandolino e Mafia etc etc.

QUINDI lo spread, ovvero la differenza di rendimento tra i tassi del nostri buoni del tesoro e quelli tedeschi è alto e tende a salire, quando ci allontaniamo dal sentiero virtuoso.

Giusto? Ni, Diciamo no e ci avviciniamo parecchio.

Per due semplici motivi:

- Le banche tedesche sono, in buona parte, in mano pubblica. QUINDI l’azionista pubblico di maggioranza può sempre imporre a dette banche di comprare i bunds, non importa quanto basso sia il tasso. Ci sono stati momenti in cui questo tasso era prossimo a zero. In realtà ancora oggi per i bunds decennali ed oltre siamo molto prossimi a quel valore.

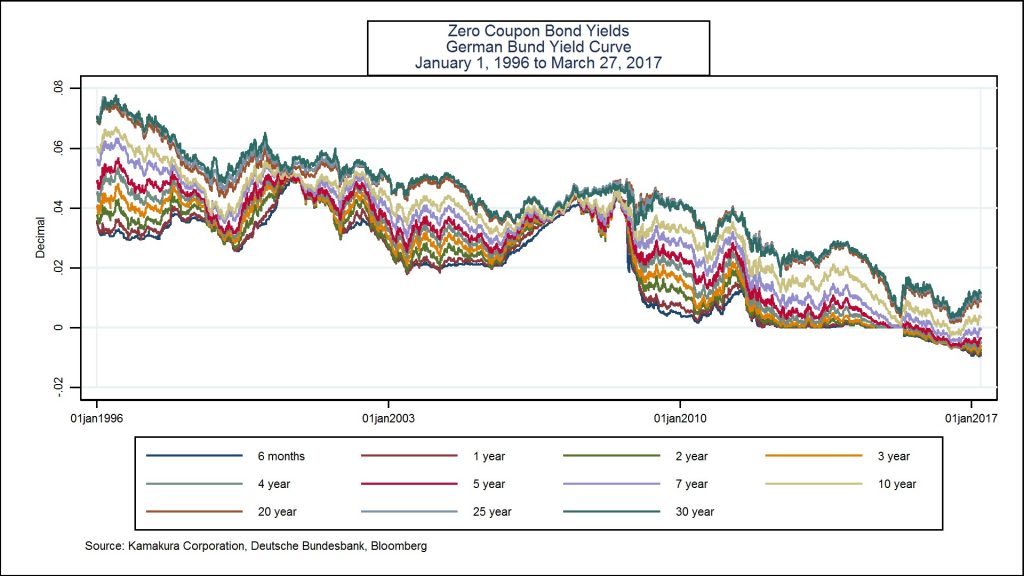

Ecco il quadro complessivo delle varie emissioni tedesche. Benché siano risaliti, i tassi sono sempre vicini o sottozero. Se mi spiegate perché, al di fuori di quanto appena detto, una banca dovrebbe acquistare buoni del tesoro con rendimenti inferiori all’inflazione o addirittura inferiori al semplice tenere i soldi a disposizione per qualche altro più lucroso impiego, ve ne sarò grato. In effetti le banche tedesche fanno qualcosa di diverso: prendono denaro alla BCE, per comprare bunds che pongono a garanzia di questo denaro e con quel che avanza speculano in modo quanto mai aggressivo, pserando di mantenere i costi di strttura. Spesso esagerano e l’EUropa li salva. Quando è successo? Più di una volta in questi anni ed in particolar modo nei casi della Grecia, di Cipro etc etc etc. Vi ricordate i salvataggi della Grecia etc etc etc? in realtà sono stati salvataggi, con i soldi di tutti gli europei (70 miliardi italiani, più di una finanziaria), delle banche tedesche ( ed anche francesi) pesantemente esposte verso quei lucrosi mercati. In seguito , recentemente, è stato concepito il meccanismo del bail in , per evitare che questi salvataggi si ripetessero. Ovviamente a banche tedesche ormai sane salve e risanate ( per ora, si veda questo) ed ai danni, per dire, delle banche italiane in brutte acque.

Ecco il quadro complessivo delle varie emissioni tedesche. Benché siano risaliti, i tassi sono sempre vicini o sottozero. Se mi spiegate perché, al di fuori di quanto appena detto, una banca dovrebbe acquistare buoni del tesoro con rendimenti inferiori all’inflazione o addirittura inferiori al semplice tenere i soldi a disposizione per qualche altro più lucroso impiego, ve ne sarò grato. In effetti le banche tedesche fanno qualcosa di diverso: prendono denaro alla BCE, per comprare bunds che pongono a garanzia di questo denaro e con quel che avanza speculano in modo quanto mai aggressivo, pserando di mantenere i costi di strttura. Spesso esagerano e l’EUropa li salva. Quando è successo? Più di una volta in questi anni ed in particolar modo nei casi della Grecia, di Cipro etc etc etc. Vi ricordate i salvataggi della Grecia etc etc etc? in realtà sono stati salvataggi, con i soldi di tutti gli europei (70 miliardi italiani, più di una finanziaria), delle banche tedesche ( ed anche francesi) pesantemente esposte verso quei lucrosi mercati. In seguito , recentemente, è stato concepito il meccanismo del bail in , per evitare che questi salvataggi si ripetessero. Ovviamente a banche tedesche ormai sane salve e risanate ( per ora, si veda questo) ed ai danni, per dire, delle banche italiane in brutte acque.

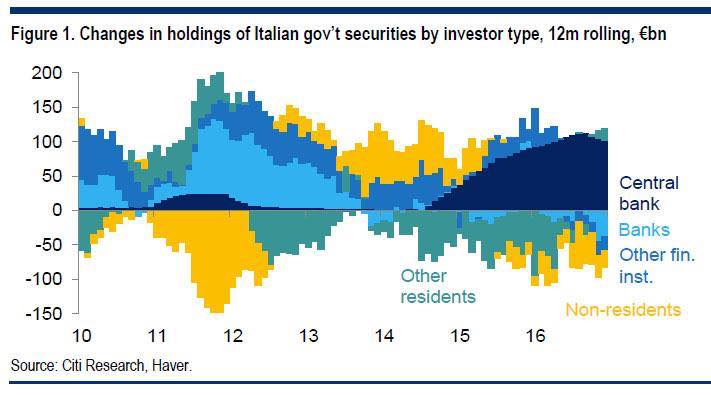

2)Negli ultimi anni il principale compratore estero dei nostri Buoni del tesoro è stata la BCE. Come si vede facilmente da questo grafico: Quindi? Beh, quindi la credibilità di questo o quel governo c’entra poco, sul medio periodo. Nel breve periodo, al di fuori delle aste di titoli italiani, sul cd mercato secondario, la cd. “speculazione”, ovvero, semplicemente, investitori che fanno il loro mestiere, facendo scommesse sull’andamento di QUEL mercato, può fare salire i prezzi. Anche perchè questo mercato secondario è ristretto e poco frequentato ovvero “illiquido”. Ovvero è facile spostare l’equilibrio con relativamente pochi sforzi.

Quindi? Beh, quindi la credibilità di questo o quel governo c’entra poco, sul medio periodo. Nel breve periodo, al di fuori delle aste di titoli italiani, sul cd mercato secondario, la cd. “speculazione”, ovvero, semplicemente, investitori che fanno il loro mestiere, facendo scommesse sull’andamento di QUEL mercato, può fare salire i prezzi. Anche perchè questo mercato secondario è ristretto e poco frequentato ovvero “illiquido”. Ovvero è facile spostare l’equilibrio con relativamente pochi sforzi.

Non lo dice la lavandaia, lo dice un parlamentare europeo tedesco.

Uno di quelli che si occupa proprio della regolamentazione di questo mercato.

Ma, è bene chiarire, è la BCE, che li decide, i prezzi, su scala mensile od oltre. In sostanza, come si vede, la BCE negli ultimi anni ha comprato, gli altri hanno venduto. Ma non perché i tassi e/o oi rischi sono alti!! ANZI: quando i tassi erano alti, il rischio default altissimo, 2012, 2013, i privati le banche etc etc, europei compravano, eccome! E’semplicemente che, ai tassi attuali, i nostri BTP etc etc non sembrano un investimento interessante. Del resto sono solo pochi decimi sopra l’inflazione. Se i prezzi saliranno, su base mensile o superiore, lo deciderà la BCE, non la sfiga cosmica o i cd. “speculatori”

Ed il rischio default, uscita dall’euro, etc etc di cui, ad ogni stormir di spread, si riempiono la bocca i commentatori economici di giornali che la Lavandaia non riesce nemmeno a leggere, per le tante e complicate parole, per le involutissime ed autoreferenti frasi e considerazioni e sopratutto perché sono scritti in piccolo, tiene una certa età e le diottrie calano?

Semplicemente, con una inflazione tra l’ 1 e l’ 1.5% i tassi dei BTP decennali, intorno all’ 1.8-3% ( il 3% sono gli ultimi valori di pochi giorni fa) sono risibili.

Come investimento non esistono. QUINDI, se non ci sono banche con azionista di maggioranza pubblico abbastanza grosse da comprare sul mercato secondario e calmierare il mercato, anche se questo, da un punto di vista speculativo è addirittura un danno, la pura e semplice logica del profitto fa salire lo spread, nel momento in cui se ne intravede una possibilità, perché i volumi in gioco, nel libero scambio, sono bassi.

Insomma: lo spread che sale è colpa della “speculazione”?

No, non più di quanto un incendio in un deposito di carburante sia colpa della scintilla.

La mancanza di una mano pubblica che controlli il mercato, evitando la “speculazione”, con la dovuta celerità, la mancanza di una severa regolamentazione del cd mercato secondario che eviti i movimenti bruschi e, sopratutto rapidi, visto che sono in gioco le vite di milioni di persone che NON speculano in borsa, il futuro stesso di interi paesi, sono l’equivalente di una mancanza di sistemi antincendio.

L’incendio non lo provoca il fiammifero. L’incendio lo provoca l’accumulo di materiale incendiario e la mancanza di sistemi di controllo/allarme efficaci.

Debiti enormi, mercati dei titolo di stati piccoli e strutturati per favorire la “speculazione.”

Il problema, nota la lavandaia, non è Italiano. è globale. La soluzione dovrebbe essere globale.