Il Super Bonus: un costo che non c’è, una politica che non lo sa. Forse.

Il Ministro Giorgetti, a margine dell’approvazione del decreto legge sul blocco della cessione del credito del Superbonus, ha più volte affermato cose non vere.

Il ministro, a quanto riportano gli organi di stampa, ha affermato “politica scellerata usata anche in campagna elettorale e che ha prodotto beneficio per alcuni cittadini ma posto alla fine in carico a ciascun italiano 2mila euro a testa.” ribadendo che il costo della misura per lo Stato risulta essere di 110 miliardi.

Che non siano vere, è un fatto, non opinabile. Resta da decidere se l’abbia detto perché non consapevole di stare affermando una falsità o coscientemente. In entrambi i casi, si rivela completamente inadeguato alla posizione che ricopre o perché non in grado di affrontare in termini elementari un tema di tale rilevanza, visto che coinvolge decine di migliaia di imprese e centinaia di miglia di incolpevoli cittadini e lavoratori o perché pronto a distorcere la realtà a favore di un disegno politico che ignora l’interesse del paese, delle imprese, dei lavoratori, dei cittadini.

Sono seguiti alcuni giorni di polemiche, con il consueto batti&ribatti tra governo ed opposizione che sembra fatto apposta per confondere i cittadini.

Ieri, finalmente rimessasi dall’influenza, la Presidente del Consiglio ha fatto affermazioni, se possibile, ancora meno veritiere.

E’ il Capo del Governo, che parla, sia pure informalmente, a tutti noi. Quel che dice, va preso sul serio.

Purtroppo, aggiungo.

Sempre a quanto riportano gli organi di stampa ed a quanto riscontrabile in un suo video ha messo insieme un concentrato di fake news.

Che qui andiamo a smentire, nitidamente, pezzo pezzo, virgolettato per virgolettato.

- “il superbonus è costato circa 2mila euro( a cittadino) …circa 105 miliardi“. L’aveva detto Giorgetti, L’ha ribadito anche la Presidente del Consiglio.

FAKE NEW

In Italia siamo 60 milioni di cittadini ( e spiccioli).

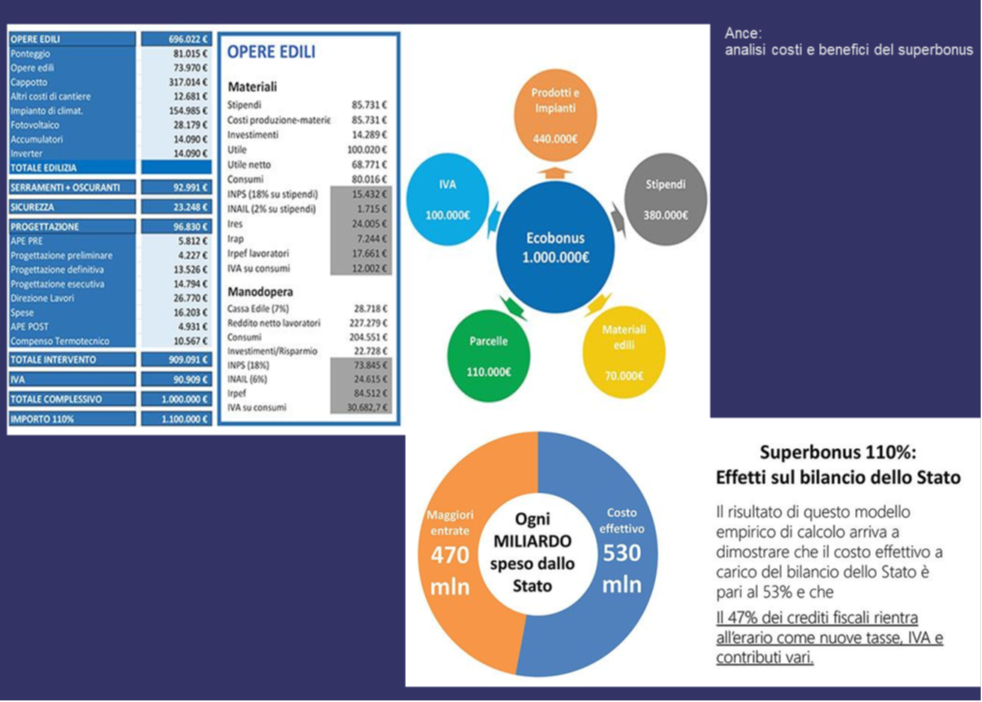

Il superbonus, finora ( dati ufficiali ENEA) ha generato: 12, 3 miliardi di detrazioni nel 2021 e 51,3 miliardi nel 2022. SONO 63 MILIARDI e spiccioli. Si raggiunge la cifra di 110 miliardi solo sommando il bonus facciate ( 20 miliardi) e tutti gli altri bonus, sismico, ecobonus ordinario, etc che valgono circa 30 miliardi.

In realtà dei 60 miliardi di euro di teorici costi per le casse dello Stato, la metà, sotto forma di Iva, Irpeg, irpef, contributi previdenziali etc etc, vengono ripresi nello stesso anno di imposta, quindi immediatamente.

Per intanto i 60 miliardi diventano poco più della meta, spalmati su almeno quattro anni, meno di 8 miliardi di euro l’anno. Tutto questo senza contare gli effetti moltiplicatori del reddito e del pil generati dal superbonus, tanto maggiori quanto maggiore è la circolazione del credito fiscale. Di seguito una quadro elaborato da ANCE

- 2) “moltissime truffe, circa 9 miliardi di euro di truffe ” QUASI fake new. Le truffe ci sono state. Per miliardi, a Giugno erano già 5 miliardi accertati, ma riguardano nella quasi totalità il bonus facciate ( 51% del totale a febbraio 2022) l’ecobonus ordinario ( 37)% e solo marginalmente ( rispettivamente l’ 1% ed il 9%) il superbonus ed il sismabonus.

Per un motivo molto semplice: le certificazioni ed asseverazioni obbligatorie, praticamente da subito, per questo genere di bonus, mentre non erano necessarie per i bonus facciate ed eco. Sintesi: vi sono truffe nel settore dei bonus edilizi ma non riguardano, nella stragrande maggioranza il superbonus e sono comunque riferibili ai primi, confusi, passi della misura.

- 3) “se lasciassimo il superbonus così com’è non avremmo i soldi per fare la finanziaria” SUPERFAKENEW: i crediti fiscali, quando come e SE esigibili, sono esigibili da chi si presenta all’incasso, presso lo stato, in un periodo variabile tra quattro e dieci anni. A seconda del tipo di bonus e di quando è stato accreditato. Prendiamo l’ipotesi più restrittiva e semplifichiamo al massimo: Considerando solo il superbonus, i 60 miliardi di euro di superbonus genereranno ( ammesso che siano tutti esigibili!!) 15 miliardi di euro l’anno di crediti fiscali che per lo Stato si tradurranno in minori introiti.

A fronte di questi miliardi di euro di minori introiti, abbiamo visto, si generano MAGGIORI introiti, dovuti ad iva, imposte, tasse, contributi etc etc, per oltre 28 miliardi. I conti, nel 2021 e 2022 si sono chiusi IN ATTIVO, sul fronte Bonus, generando maggiori introiti e non minori! Da notare che la recentissima direttiva europea sulle modalità con cui si deve calcolare il bilancio dello Stato lascia libera scelta ai paesi di calcolare i crediti fiscali come minori entrate, anno per anno e non come maggior debito, tutto insieme. Ovvero, per la CE è ok calcolare il credito derivante dal superbonus nel modo indicato. A tutti gli effetti, non solo i soldi per fare la finanziaria non possono mancare a causa del superbonus ma anzi il superbonus , almeno finché è durata la cessione del credito ha contribuito a migliorare il bilancio dello Stato, anche senza contare gli effetti, imponenti sull’economia ( si stima che da un terzo alla metà della crescita economica del 2021 e 2022 sia stata generata dalle varie misure di bonus ) .

Avere bloccato la cessione del credito nel 2023 PEGGIORA i conti dello Stato, dato che rende immediata e più rapida e certa la presentazione “all’incasso” dei crediti. Al contrario di quel che sarebbe successo se i crediti fiscali avessero potuto circolare liberamente. - 4)«cercare soluzioni per evitare il tracollo di migliaia di aziende. Abbiamo fatto un altro decreto che impedisce l’acquisto di crediti da parte delle pubbliche amministrazioni, perché quella specie di moneta parallela rischiava di impattare sui bilanci degli enti locali . Poi abbiamo detto che in futuro non sarà più possibile cedere quei crediti, perché è uno dei modi più efficaci per aiutare gli “esodati del 110”, cioè chi è rimasto con i crediti in mano» Doppia SUPERFAKENEW con avvitamento e non sequitur.

- Per intanto: è VERO: acquisire da parte delle Pubbliche amministrazioni locali i crediti incagliati dalle piccole e medie imprese rimaste con il cerino in mano impattava sui bilanci di dette PPAA.

In senso POSITIVO.

Per motivi ovvi: come il credito di imposta era ceduto alle banche per una percentuale del suo valore di facciata, così permettendo margini interessanti alle banche, così sarebbe stato ( ed è!!!, per chi si è mosso velocemente) anche per le PPAA. I sessanta miliardi di superbonus sarebbero diventati circa sei o più miliardi di euro di UTILI per i bilanci degli enti locali, che avrebbero potuto spendere questi soldi per Ospedali, scuole ed in generale servizi al cittadino ed investimenti connessi.

Tont new: un minimo di attenzione a quel che si dice, da parte di chi ci rappresenta non guasterebbe.

Certo, potrebbe darsi che si sapesse quel che si stava dicendo. E questo sarebbe ancora più grave.

Veniamo alla povere piccole e medie imprese del settore edile rimaste con miliardi di crediti non esigibili. Stiamo parlando di decine di migliaia di imprese e centinaia di migliaia di lavoratori e famiglie. Ben di rado è successo che una singola misura presa in un Decreto Legge, quindi senza passare dal parlamento, provvisoria, potesse danneggiare cosi tante persone, imprese ed economie locali.

L’affermazione “ in futuro non sarà più possibile cedere quei crediti, perché è uno dei modi più efficaci per aiutare gli “esodati del 110”, cioè chi è rimasto con i crediti in mano”.

E’ un tragico “Non sequitur”, ovvero che dalla premessa NON segue la conclusione.

Più o meno come dire che, per proteggere qualcuno dalle violenze, lo percuoto con un nodoso randello. Considerando che si gioca con la vita delle persone ed il futuro del paese e dell’economia, si può serenamente dire che è vergognoso farlo con tanta leggerezza ed approssimazione.

Si potrebbe continuare ma ve la risparmiamo.

Resta da chiedersi: che senso ha in termini politici questa manovra? In termini di bilancio dello Stato, abbiamo sommariamente visto ne ha ben poco. In termini politici è suicidale:Mettere sul lastrico migliaia di imprese incolpevoli e centinaia di migliaia di lavoratori ( gli esodati del superbonus) non sembra esattamente una idea politicamente geniale.

Sembra evidente quindi che la decisione è stata presa con l’intento preciso di bloccare la misura, per motivi che non pertengono al bilancio dello Stato ne, in termni immediati, alla politica. Quindi è proprio il concetto di credito fiscale, ovvero moneta fiscale quello che si è inteso colpire.

Anche a costo di generare un danno immediato e duraturo per il paese. Anche a costo di dimenticarsi che la Direttiva Comunitiaria EPBD, appena firmata a Bruxelles, che, nota bene, ha preso le mosse proprio dal superbonus italiano, ci imporrebbe non solo di istituzionalizzare i bonus edilizi, per almeno un decennio, ma di triplicare la velocità di ristrutturazione attuale che è già circa il triplo di quella precedente al superbonus, che si “ muoveva” al ritmo di un 1% di edifici ristrutturati ogni anno. Quel che avremmo fatto in cento anni dovremo farlo in dieci.

Sembra assolutamente evidente che non solo i bonus edilizi devono restare ma devono essere pensati in maniera da risultare ancora più attrattivi per tutti, anche coloro che non si possono permettere le ristrutturazioni.

Altrimenti pagheremo penali miliardarie, saremo meno competitivi rispetto ai nostri vicini, il mercato immobiliare collasserà e con esso probabilmente il settore delle costruzioni…uno scenario da incubo, se mai ve ne fu uno.